Perustajaurakoinnin vivahteista tietämätön yrittäjä karahtaa helposti karille, jos hän lähtee kylmiltään gryndaamaan ottamatta selvää laajasta byrokratiasta ja koukeroista, mitä perustajaurakointiliiketoiminnan ympärille on muodostunut. Mitä kaikkea sitten on hyvä tietää ennen alalle siirtymistä?

Perustajaurakointi, gryndaus, oman käytön alv, asuntokauppalaki, RS-sopimukset. Tässä muutamia termejä, joihin uudisrakentamista harjoittava rakennusliike yleensä törmää, kun vaikkapa pohtii uuden rivitalon rakentamista.

Monesti kahvipöytäkeskusteluissa kuulee mainintaa siitä, että kyllä niillä gryndereillä on helppoa tehdä toiminnallaan rahaa ja kääriä kermat kakusta, pitäisiköhän itsekin lähteä yrittämään.

Tässä kohtaa ohjeistan painamaan jarrua ja tutustumaan niin verohallinnon kuin rakennusliiton perustajaurakoinnin materiaaleihin tai osallistumaan alan koulutuksiin, jotta tiedät mitä on edessä.

Asiaa on paljon, eikä tässä blogissa voida kaikkea tuoda yksityiskohtaisesti esille, mutta kerron muutamat perusasiat ja vaaran paikat mitä yrittäjän tulee ainakin huomioida.

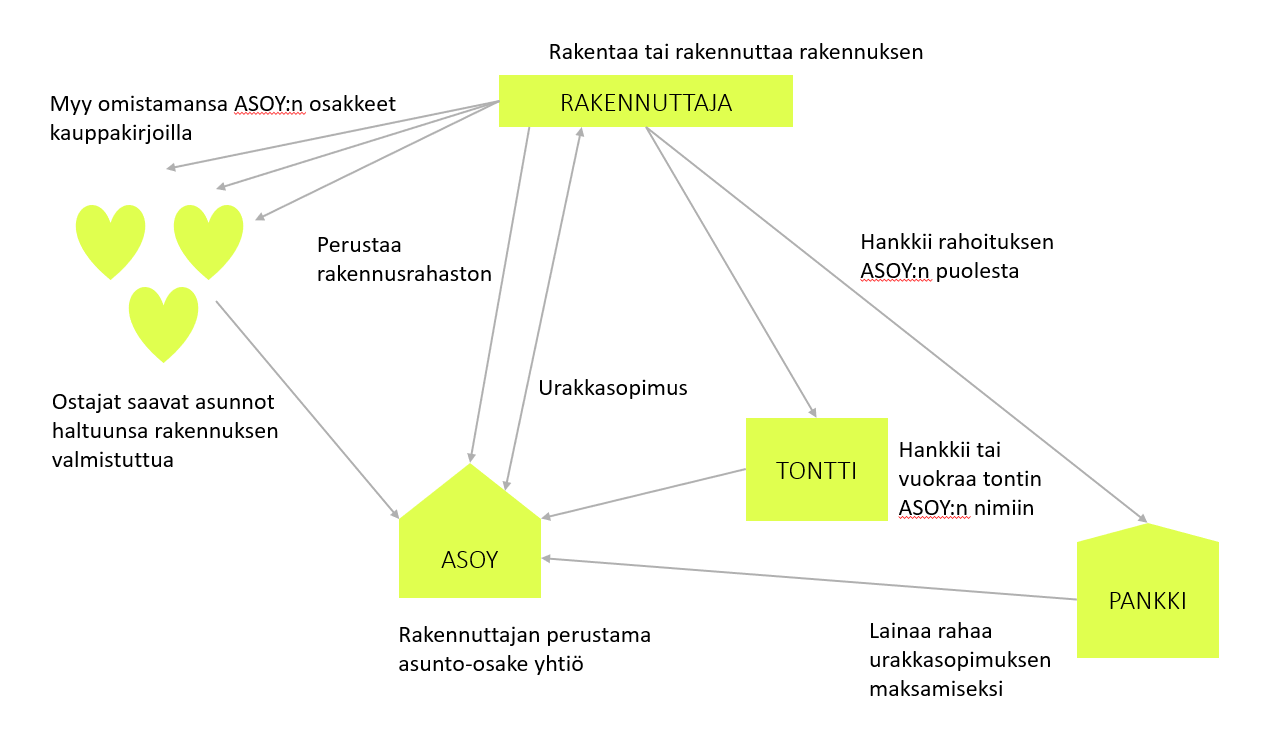

Gryndaus on oma maailmansa - tällainen on perustajaurakoitsijan rooli

Perustajaurakointi poikkeaa muusta rakentamisesta monessakin mielessä. Kaikki lähtee siitä, että grynderi perustaa asunto-osakeyhtiön, jolle tätä uutta taloa rakennetaan. Grynderi myös sitten myy ostajille talosta asunnot, joko rakentamisen aikana tai vasta sen päätyttyä.

Tontti, rahoitus ja kirjanpito

Grynderi solmii tämän perustetun yhtiön kanssa urakkasopimuksen kiinteistön rakentamisesta ja hankkii tontin yhtiölle tai hoitaa vuokrasopimukset kuntoon. Rahoituksesta sopiminen rahoituslaitosten kanssa on grynderin vastuulla, kuten myös sopiminen asunto-osakeyhtiön kirjanpidon järjestämisestä.

Koska lainaa saadaan aina valmistusasteen mukaisesti, grynderi joutuu perustamaan asunto-osakeyhtiölle rakennusrahaston omalla rahallaan eli kustantamaan ison osan kiinteistön rakentamisesta omarahoitteisesti, jota saadaan sitten yhtiön osakkeiden myynnissä takaisin.

Tämä tarkoittaa sitä, että grynderin tarvitsee varautua maksamaan omasta pussistaan iso osa kuluista ennen kuin rahaa saadaan keltään ulkopuoliselta.

Kohteen pitää olla niin houkutteleva, että ostajat varaavat kohteen asuntoja jo ennen kuin mitään muuta kuin havainnekuvia on nähtävillä. Ilman tarpeeksi suurta varauspottia pankit eivät lähde rahoittamaan kohdetta. Voikin käydä niin, että grynderi maksaa koko kiinteistön omasta pussistaan ja ostajien kanssa kaupat tehdäänkin vasta valmiista rakennuksesta.

Tätä osakekauppaa säätelee asuntokauppalaki ja ostajilla on tämän kautta paljon suojaa. Tässä kohtaa termi RS-sopimus tai RS-järjestelmä ja taloussuunnitelma nousevat tapetille.

Gryndaus vaatii taloussuunnitelman

Pankin kanssa solmitaan RS-sopimus ja pankki tahtoo nähdä taloussuunnitelman. Taloussuunnitelmassa tulee pysyä, koska se on käytännössä suoraan rakennetun asunto-osakeyhtiön kirjanpidon aloittava tase asumisajalta. Tämän taloussuunnitelman näkevät myös ostajat ja siksi sitä ei voi kohteen rakentamisen aikana muuttaa, ellei siihen saada kaikkien osakkaiden lupaa.

Alkuun grynderistä voi tuntua hassulta tehdä urakkasopimusta itsensä kanssa, mutta tätä sopimusta kannattaa käsitellä kuin se olisi tehty ulkopuolisen kanssa.

Urakkasummaa ei voi vain heittää hatusta, vaan sen pitää perustua laskelmiin.

Näissä laskelmissa kannattaa ottaa huomioon, että alv on myös grynderille ostojen veroinen kulu eli kun kohteen rakentamiskustannuksia arvioidaan, pitää siihen päälle laskea myös arvonlisävero. Ja pitäähän siinä huomioida myös yrityksen oma kate.

Verosuunnittelu on osa perustajaurakointia

Kate voi myös olla osakekaupassa, jolloin rakennusurakka tehdään nollakatteella, mutta tässä kannattaa tehdä huolellista verosuunnittelua, koska osakekaupan ja rakennusurakan tuloutumiseen vaikuttavat erilaiset kirjanpidolliset säännöt. Se missä osaava grynderi sitten saa normiurakoitsijaan verrattuna etua on se, että tuosta urakkasopimuksen omasta katteesta ei makseta arvonlisäveroa.

Perustajaurakointi poikkeaa muusta rakentamisesta siis myös alvin osalta. Arvonlisäveroa maksetaan toteutuneiden kustannusten mukaan, kun normiurakoinnissa arvonlisävero menee myyntien mukaan.

Tällöin grynderin pitää varautua siihen, että myös arvonlisäveroa eli oman käytön alvia pitää alkaa maksamaan heti siitä päivästä lähtien, kun rakentaminen aloitetaan. Ennen rakentamisen aloittamista tehtävistä suunnittelukustannuksista ei tarvitse oman käytön alvia tilittää heti, mutta nekin tulevat tilitettäväksi välittömästi kun kohde lähtee käyntiin.

Kulujen erottelu gryndauksessa

Perustajaurakoinnissa onkin todella tärkeää, että kohteen kustannukset ovat selkeästi eroteltavissa ja toimialalle suunnatussa automatisoidussa järjestelmässä tämä onkin hoidettu kohde- ja litteraerittelyillä.

Kun kaikki kulut kirjataan kohteille ja oikeille litteroille, tehokas järjestelmä automaattisesti kirjaa oman käytön arvonlisäveroa kuluksi ja tilittää verottajalle ilman, että kuluja tarvitsee uudelleen lähteä erittelemään verolaskentaa varten kuun lopussa.

Litteroilla erotellaan myös se, mistä kuluista oman käytön alvia tilitetään ja mistä ei. Yrittäjän onkin siis hyvä käydä kirjanpitäjän kanssa keskustelua siitä, mitä kuluja kohdistetaan mitenkin, jotta korjaamista ei tarvita. Kun litterarekisteri on tarpeeksi laaja, on oikean aiheen valitseminen helppoa.

Perustajaurakoinnin kirjanpito ja verotus

Hyvin automatisoidussa rakennusalan järjestelmässä korjaaminen on tehty helpoksi ja jos korjaustarvetta huomataan, myös oman käytön alv korjautuu samalla. Tarkistamiseen on tärkeää olla kätevät porautuvat työkalut käytössä. Silloin kohteen seuraaminen on jo rakentamisen aikana helppoa ja siihen pystyy palaamaan myös myöhemmin, kuten toimittamaan vaikkapa verottajalle kohteen alv-tiedot verotarkastuksen yhteydessä.

Toimialalle suunnatussa järjestelmässä onnistuu myös kohteen laskuttaminen ja saatavien valvonta, niin asunto-osakeyhtiöltä kuin osakkeen ostajilta verottomasti. Kiinteistökauppa on verotonta ja asunto-osakeyhtiön kanssa tehdyn urakkasopimuksen arvonlisävero maksetaan oman käytön alvina.

Kuitenkin näissä kannattaa pitää kirjanpitäjä mukana koko ajan, koska osa toiminnoista vaatii kirjanpitäjän lisäkirjauksia muistiotositteilla, jotta esimerkiksi liikevaihto näkyy oikea-aikaisesti tuloslaskelmalla ja keskeneräiset työt näyttävät oikeaa.

Nämä onnistuvat oikeilla kohdelajeilla ja gryndauksen tuntevan kirjanpitäjän toimesta toimialakohtaisessa järjestelmässä helposti. Muussa tapauksessa saatavien valvonta pitää tehdä manuaalisesti.

Ilman kunnollista kaiken toiminnan kulujen erittelyä gryndaamiseen liittyvien asioiden hoito voi osoittautua vaikeaksi. Oman käytön arvonlisäveroon liittyy esimerkiksi välillisten kulujen laskeminen. Se tarkoittaa, että yrityksen toiminnasta pitää pystyä erottelemaan muu rakennustoiminta ja gryndaaminen erikseen ja laskea kuinka paljon yrityksen kiinteistä kuluista kuuluu näin ollen gryndaustoimintaan. Näistä kuluista maksetaan arvonlisäveroa.

Tämä on yksi kohta, mihin verotarkastuksissa joudutaan usein puuttumaan ja yritys joutuu maksamaan veromätkyjä.

Esimerkiksi organisaatiorakenteella pystytään rakennusalalle suunnitellussa tehokkaassa järjestelmässä näyttämään kulujen jakautumiset erilaisten liiketoimintojen kesken. Näistä lasketaan sitten kirjanpitäjän ja yrittäjän yhteistuumin välillisten kulujen prosentti, jota käytetään oman käytön arvonlisäveron laskennassa. Tätä laskentaa pitää vuosittain tarkistaa.

Kun laskelmat ovat kattavat ja kuvaavat yrityksen liiketoimintaa oikein, vältytään veroseuraamuksilta. Kulujen erittely auttaa myös yrittäjää jo muutenkin pysymään perillä yritystoiminnastaan, joten tätä ei kannata unohtaa.

Pyöriikö jo päässä? Jos siitä huolimatta tahdot gryndata, ota yhteyttä kirjanpitäjääsi ja keskustele suunnitelmista jo etukäteen, jotta kirjanpitäjä osaa varautua asiaan ja ohjeistaa sinua oikein. Perustajaurakoinnin kiemuroissa auttaa rakennusalalle suunnattu automatisoitu järjestelmämme Ultima, jolla myös perustajaurakoinnin kirjanpito hoituu sujuvasti ilman ylimääräistä työtä.